L’INDUSTRIE DU TEXTILE

Parmi les activités de notre entreprise :

- Définition du groupe des producteurs qui correspondent à vos besoins,

- Choix des meilleurs producteurs,

- Fixation des rendez-vous avec des fournisseurs potentiels,

- Services d’un interprète et d’un guide,

- Traduction,

- Réservation des billets d’avion et de train ainsi que de logements ou de chambre d’hôtel,

- Location de voiture.

Ci-dessous, l’exemple de notre analyse de l’industrie du textile portant sur sa situation dans le monde et en Pologne. Nous vous encourageons également à prendre connaissance de notre offre dédiée aux clients de l’industrie du textile.

L’industrie du textile dans le monde

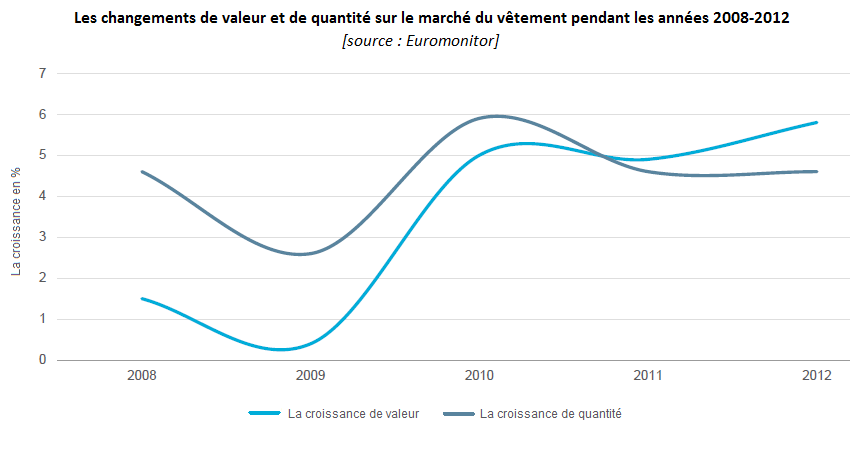

En 2012, la valeur du marché global du textile était estimée à 1,7 milliards USD. Bien que l’incertitude dans l’industrie ait augmenté, nous avons observé une croissance de 6% sur le marché. Les achats de vêtements sont toujours dotées d’un caractère subjectif en comparison avec d’autres biens d’usage quotidien, c’est pourquoi cette branche est très susceptible de subir les chocs. Le marché a fait preuve d’une bonne reprise après la crise de 2008/2009 principalement grâce à la participation des pays émergents et en développement – cela a en même temps montré la stagnation au sein des participants frontaux du marché de vêtements. En général, en 2012 on a distingué 3 force majeures qui stimulaient le marché de vêtements : une frote croissance économique dans les pays en développement, une forte amélioration aux États-Unis après la crise de 2008 et un grand ralentissement en Europe de l’Ouest.

La valeur des ventes sur le marché de l’habillement est en nette augmentation après la crise financière. Cela est principalement dû aux marchés émergents, où les marques bien connues deviennent de plus en plus populaires, remplaçant lentement les produits de masse sans marque. Quant à la vente quantitative de produits dans l’industrie de l’habillement, elle stagne depuis 2011. Cela s’explique par l’intérêt pour les produits de marque en Europe de l’Ouest et en Amérique du Nord, ce qui se traduit par une baisse d’achats des produits de meilleur qualité et plus chers.

Le prix moyen unitaire le plus élevé sur le marché de l’habillement se trouve en Europe occidentale, tandis que le plus bas en Asie-Pacifique. Cependant, dans la région de l’Europe occidentale, les prix sont relativement constants, en raison des conditions économiques défavorables de ces dernières années et du développement de la concurrence, qui se traduit par des remises et des promotions plus importantes. Les plus fortes hausses de prix en 2007-2012 ont été enregistrées en Amérique latine ; une croissance similaire a été enregistrée en Europe de l’Est – probablement en raison de l’augmentation de la demande et de l’enrichissement relatif de la société. Les prix de la laine ont baissé en 2012 par rapport à leur plus haut niveau de l’année précédente, atténuant la pression des producteurs pour atteindre l’équilibre. Au cours de la même période, une augmentation des coûts de main-d’œuvre et de production a également été enregistrée, qui a compensé la baisse des prix des matériaux.

Parmi d’autres tendances sur le marché mondial d’habillement il y a :

- La vente en ligne qui gagne en importance et se développe bien. Durant les années 2007-2012 nous avons observé la plus grande augmentation des ventes. Dans l’industrie du prêt-à-porter le m-commerce (ventes par les appareils mobils) et le s-commerce (la commerce soutenue par les médias sociaux et le bouche à oreille) deviennent de plus en plus populaires.

- L’augmentation des ventes en ligne a poussé les spécialistes de l’idustrie à investir de plus en plus dans le décor des magasins dans le but d’améliorer l’image de leurs boutiques car il pparaît que ce facteur est de plus en plus determinant s’il s’agit du choix de l’endroit pour l’achat de vêtements.

- Malgré le ralentissement sur le marché de vêtements chinois, l’Asie Pacifique reste le plus grand marché régional de la branche du prêt-à-porter.

- L’importance croissante de l’Asie Pacifique au sein du marché global de vêtements va diminuer l’importance de l’Europe de L’Ouest dans les années à venir. On prévoit que cette région sera responsable de 70 % de l’augmentation générale des ventes durant les années 2012-2017.

L’industrie du textile en Pologne

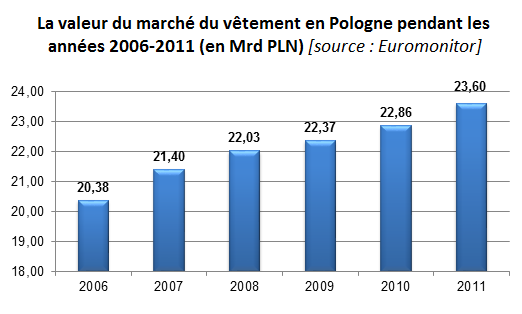

Le marché polonais des vêtements est un des plus attractifs et plus importants de l’Europe Centrale et Orientale. Malgré le ralentissement de l’économie européenne et d’une tendence à économiser qui y est liée, sa valeur d’après les éstimations les plus actuelles, est d’environ 23,6 milliards de PLN et augmente constamment depuis quelques années.

Le problèmes économiques auquels nous avons eu affaire en 2009 ont fortement influencé la dynamique de la croissance. Contrairement à ce qui a été prevu, la consommation n’a pas été totalement freinée, ce qui confirment les résultats de la recherche mené par l’entreprise PMR et décrites dans le rapport intitulé “Le commerce de détail des vêtements et des chaussures en 2010 en Pologne. L’analyse du marché et les prognoses du développement pour les années 2010-2012”. Selon les déclarations des répresentants des chaînes de magasins de vêtements et de chaussures, presque le moitié d’entre eux a observé l’augmentation de la vente et de revenu, et les résultats de l’autre 40 % sont restés au même niveau. De plus, la croissance de la vente a été observé au sein des supermarchés et de la vent en ligne. Le segment qui a contribué le plus au ralentissement de la dynamque de la croissance sont les magasins indépendants de vêtements. En 2012 l’entreprise PMR a prévu une croissance de 2,5 % du marché qui va atteindre 27,7 milliards de PLN et en 2013 une augmentation supplémenatire de 3,6 % jusqu’à atteindre 28,7 milliards de PLN.

En 2011 le prix du coton a augmenté tout comme le le taux de la TVA. L’augmeantation de prix des produits n’a pas eu d’impact négatif sur la demande mais a reorienté l’attention des Polonais vers les marques moins chères et a rendu les promotions et les soldes plus populaires. La baisse du pouvoir d’achat à été causé entre autres par l’augmentation très lente des rémunérations. A cause de cela, les distributeurs peuvent rencontrer des problèmes avec la vente des marchandises en dehors des periodes des soldes (le phénomène des promotions permanentes est perceptible dans plusieurs cas).

On obsèrve aussi l’interêt croissant pour acheter des vêtements dans des boutiques en ligne, ce qui mobilise les entreprises du prêt-à-porter à organiser de tels canaux de distribution. Le e-commerce gagne de plus en plus d’enthousiastes dans notre pays dans lequel 63 % de citoyens ont l’accès au réseau. Environ 66 % d’entre eux achète dans des magasins en ligne. Au sein des pays developpés cet indice est de 90 %, ce qui signifie que le marché polonais a un grand potential car elle est insaturé. Actuellement, la distribution en ligne représente un peu plus de 4 % et se caractérise par une grande dynamique (selon les experts elle surpassera les 5 % en 2016). Malgré cela, certains élements de la garde-robe, surtout ceux qui nécessitent les ajustements prés comme les pantalons ou les costumes, sont rarement achetés en ligne. La tendance similaire caractérise aussi les vêtements plus chers par ex. les vestes d’hiver. L’achat des chaussures antérieurement essayées dans un magasin classique devient populaire.

Malgré tout cela, les réseaux de commerce restent les endroits de l’achat les plus populaires. On peut y trouver des vêtements de bonne qualité pour toutes les occasions et aux prix attractifs. Les nouvelles marques qui entrent sur le marché baissent des prix en vue de gagner la plus grande part du marché. Les Polonais ne font pas preuve d’un attachement fort à une marque concrète, et donc cette stratégie peut être réussie. Ils dépensent en vêtements en moyenne environ 600 PLN par an.

En 2011 nous avons observé la première chute du nombre de chaînes de magasions de vêtements, surtout des marques peu connues et la fermeture des filliales les moins rentables par les plus grandes entreprises. D’un autre côté, le développement dynamique a été observé dans le segment des maxidiscomptes dont le nombre a augmenté de 20 %. Les magasins de vêtements pour les adolscents et de vêtements élégants pour les hommes ont observé les baisse du niveau similaire. Beaucoup de Polonais (environ un sur cinq) préfèrent encore acheter des vêtements au marché, bien que cette tendance disapraît peu à peu.

L’analyse du comportement des consommateurs montre que les Polonais s’intéressent de moins en moins à la mode et c’est la fonctionalité d’un vêtement qui détermine l’achat – ils préfèrent les vêtements qui ont un bon air indépendamment de la saison ou des tendances actuelles de la mode. En temps de crise ils choisissent plus souvent les vêtementss des marques très connues, qu’ils associent avec le bon rapport qualité-prix. Cela est confirmé par les avis positives sur la situation du marché actuel des plus grandes entreprises.

Le marché de vêtements est très divisé – les huit plus grandes marques représentent environ 1/3 de ventes. Le reste est constitué des plus petites entreprises et des produits sans marque. Parmi tous les vêtements achetés en Pologne, 59 % sont les vêtements de femmes. Les produits qui évoluent à la plus grande vitesse dans cette categorie sont les jeans bon marché, qui en 2011 représentaient 7,8 % de ventes supplémentaires par rapport à l’année précédente. S’il s’agit des vêtements d’homme, les gagnants de cette recherche sont les chemises avec une croissance de 3,7 %.

Les vêtements étrangers occupent une place importante dans le secteur de vêtements en Pologne. Depuis 2009 notre pays a la balance commerciale négative dans la categorie des vêtements et des accessoires.

On observe une légère baisse de la valeur des biens importés durant la crise de 2009 et une amélioration de cette situation les années qui ont suivi. Ce qui attire l’attention c’est la dynamique annuelle da la croissance de valeur des produits importés – en 2011 son niveau était de 19,8 % pour les vêtemets et les accessoires et de 22,3 % pour des chaussures. La plus grande augmentation a été observée en 2010 et correspondait à l’importation des chaussures. Les chiffres ont augmenté de 131,4 % par rapport à l’année précédente. En 2011 la valeur des produits importatés était de 5,6 milliards USD. Les produits des marques originaires de l’Europe de l’Ouest fabriqués en Chine représentaient plus de 40%.