L’INDUSTRIE DE LA MENUISERIE

Parmi les activités de notre entreprise :

- Définition du groupe des producteurs qui correspondent à vos besoins,

- Choix des meilleurs producteurs,

- Fixation des rendez-vous avec des fournisseurs potentiels,

- Services d’un interprète et d’un guide,

- Traduction,

- Réservation des billets d’avion et de train ainsi que de logements ou de chambre d’hôtel,

- Location de voiture.

Ci-dessous, l’exemple de notre analyse de l’industrie de la menuiserie portant sur sa situation dans le monde et en Pologne. Nous vous encourageons également à prendre connaissance de notre offre dédiée aux clients de l’industrie de la menuiserie.

La situation de la branche de menuiserie est strictement lié à la situation du marché du bâtiment. L’année 2011 fut à nouveau une année difficile pour l’industrie de construction. Même si on n’oberve pas de chute par rapport aux années précédentes, on aperçoit une stagnation de plus en plus visible. En géneral, les dépenses dans cette branche ont augmenté de 0,5 % et ont atteint 4,6 billions USD, ce qui reste toujours inférieur aux résultats d’avant la crise de 2007. Le moteur principal de la croissance, même la moins importante, sont les pays en développement. On prévoit quand même une stagnation qui peut être le résulta des visions pessimistes de l’avenir.

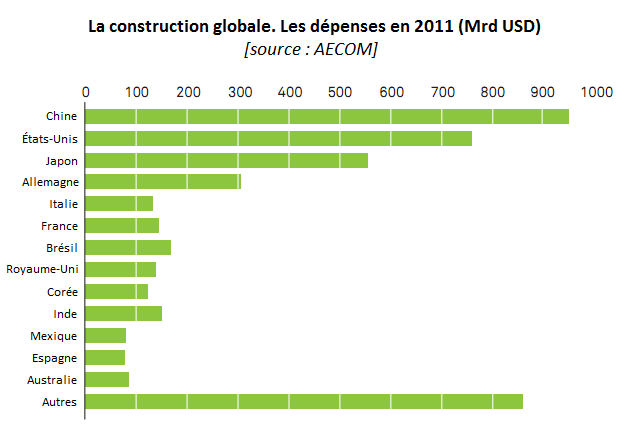

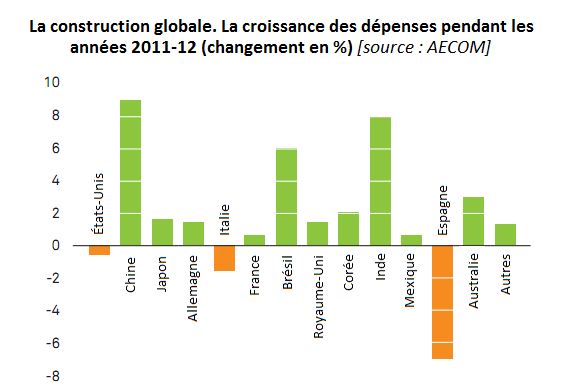

En 2011, toutes les régions du monde à l’exception de l’Europe de l’Ouest et l’Amérique du Nord ont enregistré une augmentation de pourcentage de dépenses de construction. Les valeurs les plus élevées ont été observées en Asie et en Amérique Latine. En 2011 et 2012, le plus grand marché en terme de dépenses pour la construction était le marché chinois. Les places suivantes ont été prises par les États-Unis, le Japon et l’Allemagne.

Parmi les plus grands marchés de la construction, seule la Chine montre une tendance au développemen De plus. De plus, ce marché se développe au rythme le plus rapide dans le monde. Il convient également de mentionner l’Inde et le Brésil, qui ont augmenté leurs dépenses de construction de 8 % et 6 % respectivement. Comme déjà mentionné, dans les régions de l’Europe de l’Ouest et de l’Amérique du Nord on observe une stagnation dans la branche de construction avec une baisse des dépenses pour la construction de plus en plus visible.

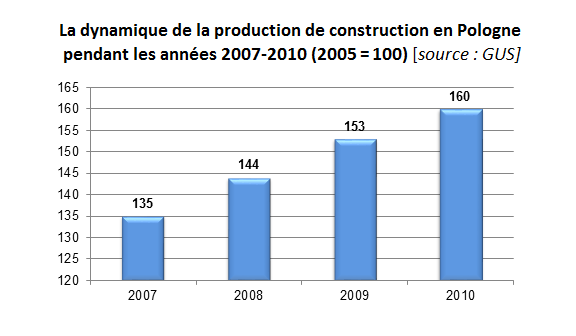

La situation de l’industrie de la menuiserie est étroitement liée à l’industrie de la construction. 2011 a encore été une année difficile pour le secteur de la construction. Malgré le ralentissement économique sur la quasi-totalité du continent européen, la dynamique de la production dans le secteur de la menuiserie n’a pas cessé d’augmenter.

La vente de la menuiserie dépend de la demande individuelle, des investissements immobiliers, des commandes publiques et de l’exportation des services de construction et rénovation. Depuis quelques années, la demande individuelle reste au niveau de 70-80 milles appartements vendus par an. Le nombre de nouveaux appartements mis à disposition en 2012 a dépassé 63 milles (la croissance de 29,4 % par rapport à l’année 2011). En revanche, le nombre de permis de construire a augmenté, ce qui montre de bonnes perspectives pour la l’industrie de la construction de logements.

De nouveaux appartements sont financés principalement par des fonds des investisseurs individuels. Leur part dans des investissements de logement est de 70,1 %. En 2010 les investisseurs individuels ont construit 10,5 % d’appartements de plus par rapport à l’année précédente et en 2011 – 7,4 % de plus. En revanche, le faible niveau de confiance des consommateurs dans le secteur du développement, les difficultés financières de ces entreprises et le risque élevé de tels investissements découragent l’achat d’appartements auprès des promoteurs. L’obtention d’un crédit hypothécaire par les personnes qui gagnent moins peut également poser problème.

La situation immobilière est fortement influencée par les prix des produits de construction et d’aménagement des appartements. Entre 2009 et 2010, ces prix ont augmenté de 5,1 % et jusqu’au milieu de l’année 2011 encore de 0,2 %. En raison de la hausse des prix, les dépenses de logement augmentent considérablement et le niveau d’inflation réduit le pouvoir d’achat des acheteurs. Il augmente également les coûts d’exploitation des entreprises et les coûts d’investissement.

Le marché de la menuiserie lui-même est l’un des secteurs les plus dynamiques de l’économie polonaise ces dernières années. Ce processus s’est particulièrement accéléré depuis l’adhésion de la Pologne à l’UE et la levée des barrières douanières à l’accès des fenêtres polonaises aux marchés riches et absorbants d’Europe occidentale. Actuellement, l’exportation est l’un des piliers du développement de toute la filière.

Le marché polonais des fenêtres est extrêmement fragmenté. Il y en a plus de 2 mille producteurs, dont aucun n’a une part de marché de plus de quelques pour cent. En 2010, les sociétés suivantes détenaient les plus grandes parts de marché : Fakro, NB Polska (producteurs de fenêtres de toit), Drutex et Dobroplast (producteurs de fenêtres PVC). Selon les experts du Centrum Analiz Branżowych, une consolidation du marché devrait être attendue dans un proche avenir en raison de la baisse des revenus de nombreuses petites entités.

Selon les informations fournies par « Puls Biznesu », en 2010, 20 millions de fenêtres et de portes ont été produites en Pologne, pour une valeur totale de 9,2 milliards PLN. En raison de la croissance anémique de ces dernières années et de la saturation importante du marché, les entreprises sont de plus en plus à la recherche d’opportunités de gagner de l’argent en vendant à l’extérieur du pays.

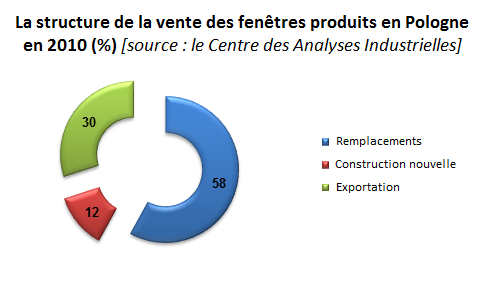

Selon le Center for Industry Analysis (CAB), 58% des fenêtres produites en 2010 en Pologne ont été utilisées dans le cadre du remplacement d’anciens modèles (dont plus de 51% dans la construction de logements), 12% dans les nouvelles constructions (dont plus de 9,5%) et jusqu’à 30% ont était exportée.

En termes de nombre de fenêtres produites, les entreprises polonaises sont juste derrière les entreprises allemandes, britanniques et françaises, et y compris les portes, les Italiens et les Espagnols sont également en avance sur les Polonais. Actuellement, cependant, la Pologne est le plus grand exportateur européen de fenêtres en PVC et en bois, ainsi qu’un producteur et vendeur de fenêtres de toit. L’avantage des entreprises polonaises réside principalement dans une technologie de production moderne et des coûts de main-d’œuvre encore relativement bas. Il existe également un programme gouvernemental pour soutenir l’exportation de fenêtres polonaises – des dizaines de millions de zlotys doivent être alloués à cette fin dans les années à venir.

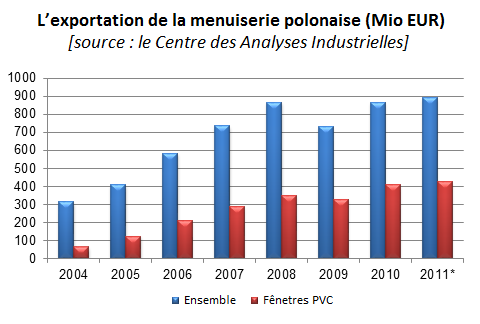

Les informations du CAB, basées sur les données d’Eurostat, de la CAAC et de l’Office central des statistiques, montrent qu’au cours des années 2004-2011, la valeur des exportations polonaises de menuiserie de construction a presque triplé – de 315 à 890 millions d’euros, tandis que les fenêtres en PVC elles-mêmes – jusqu’à 6,5 fois (de 65 à 425 millions d’euros).

Le graphique ci-dessous montre la valeur des exportations polonaises de menuiserie de construction en 2004-2010.

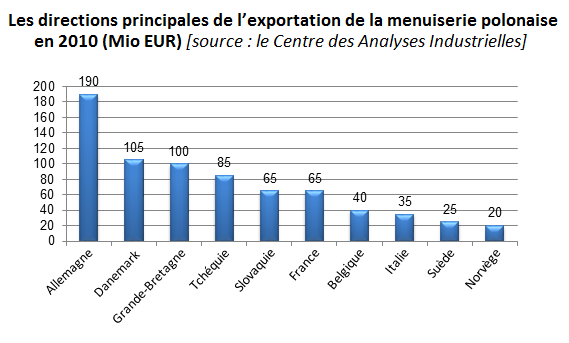

Les principales directions d’exportation de la menuiserie polonaise sont les pays d’Europe occidentale, principalement l’Allemagne, le Danemark et le Royaume-Uni.

Selon les données de l’Union allemande de l’industrie de la fenêtre (VFF), après une baisse de 22,4% en 2009, le marché européen de la fenêtre s’est stabilisé en 2010, mais n’a augmenté que de 0,4 %. – jusqu’à 125,8 millions d’unités vendues, soit une augmentation de 1,69 million d’unités en glissement annuel. Parmi les pays européens, seules l’Allemagne et la Pologne ont enregistré une augmentation de la valeur du marché de la fenêtre, tandis que la Pologne reste le seul marché qui a enregistré une croissance ininterrompue depuis 2008. A court terme, également en Pologne, l’un des facteurs à l’origine de l’augmentation de la valeur du marché des fenêtres sera le processus de thermo-modernisation des bâtiments résidentiels et publics (cela a déjà fonctionné pour la demande sur le marché allemand). A cet effet, des programmes gouvernementaux de soutien aux économies d’énergie sont mis en place dans de nombreux pays européens, dont l’Allemagne et la France.

En Pologne, comme en Russie ou en Turquie, les fenêtres en polychlorure représentent plus de 70 % des ventes. En Europe, la tendance s’est quelque peu interrompue – en 2009, leur part dans les ventes totales était encore élevée et s’élevait à 56%, mais cela signifiait une baisse de 2 points de pourcentage. En raison de la popularisation des fenêtres passives (à économie d’énergie), dont une part importante est la tendance à économiser sur les factures en raison du ralentissement économique et de la détérioration de la situation du marché du travail, leur part dans les ventes européennes devrait augmenter à moyen terme. Les produits fabriqués à partir de matériaux alternatifs, notamment les profilés en bois et en métal, deviennent une concurrence de plus en plus sérieuse pour les produits en PVC. Alors que les cadres de fenêtres en plastique maintiennent leur domination en Europe occidentale, centrale et orientale, les Scandinaves préfèrent les produits en bois.