BRANŻA ODZIEŻOWA

Nasza Firma zapewni Ci:

- zdefiniowanie grupy producentów, odpowiadających Twoim wymaganiom,

- wybór najlepszych producentów,

- organizację spotkań z potencjalnymi dostawcami,

- obsługę tłumacza i przewodnika,

- usługi tłumaczenia,

- rezerwację biletów lotniczych i kolejowych oraz miejsc hotelowych,

- wynajem samochodów.

Poniżej prezentujemy nasze przykładowe analizy dotyczące branży odzieżowej. Dotyczą one sytuacji rynkowej na świecie oraz w Polsce. Zachęcamy również do zapoznania się z ofertą dostosowaną specjalnie do klientów z branży odzieżowej.

Branża odzieżowa na świecie

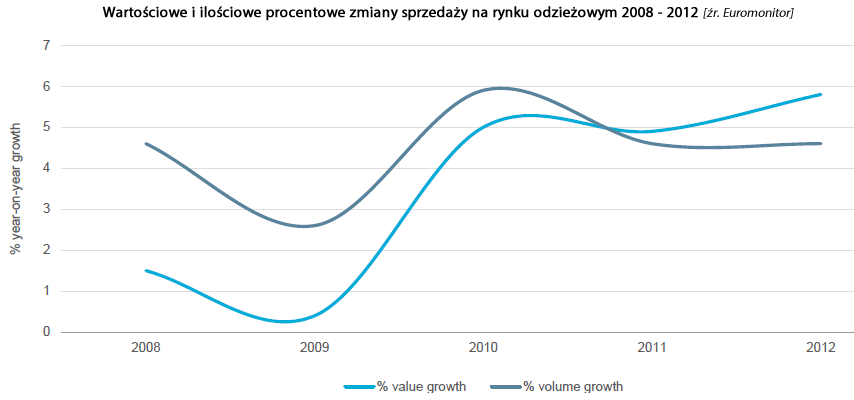

Globalny rynek odzieżowy został wyceniony na 1,7 miliarda dolarów w 2012 r. Pomimo nastającej niepewności w tej branży, zanotowano sześcioprocentowy wzrost wielkości rynku w porównaniu do poprzedniego roku. Zakupy odzieży mają charakter uznaniowy w porównaniu do innych dóbr codziennego użytku, dlatego branża ta jest bardzo podatna na szoki. Rynek wykazał znaczne ożywienie po kryzysie w 2008/2009 r. głównie dzięki udziałowi rynków wschodzących i rozwijających się – ukazało to jednocześnie stagnację w czołowych partycypantach rynku odzieżowego. Ogólnie w 2012 r. wyróżnia się 3 główne siły stymulujące rynek odzieżowy: znaczący wzrost w krajach rozwijających się, widoczną poprawę w Stanach Zjednoczonych po kryzysie w 2008 r. oraz znaczne spowolnienie w Europie Zachodniej.

Wartość sprzedaży na rynku odzieżowym wyraźnie wzrasta po kryzysie finansowym. Dzieje się to głównie dzięki wschodzącym rynkom, gdzie coraz bardziej popularne stają się znane marki, zastępując powoli masowe niemarkowe produkty. Jeśli chodzi o sprzedaż ilościową produktów branży odzieżowej, to od 2011 r. notuje się stagnację. Tłumaczone jest zainteresowaniem markowymi produktami w Europie Zachodniej i Ameryce Północnej, co skutkuje mniejszą ilością zakupów, lepszych i droższych produktów.

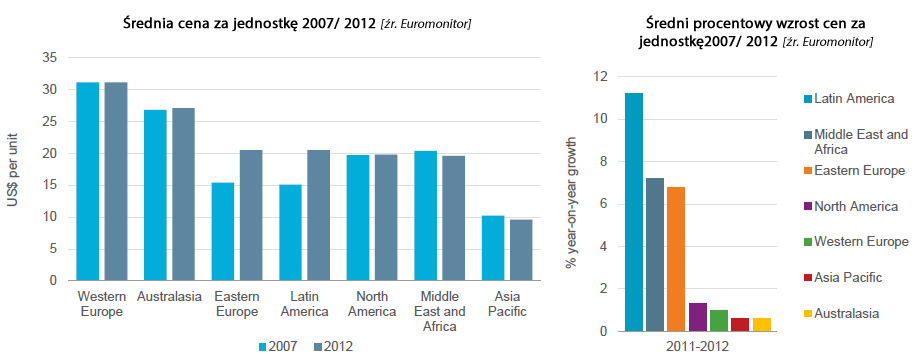

Największa średnia cena za jednostkę na rynku odzieżowym jest w Europie Zachodniej, natomiast najmniejsza w Azji Pacyficznej. W regionie Europy Zachodniej ceny są jednak relatywnie stałe, na skutek niekorzystnych warunków ekonomicznych w ostatnich latach i rozwoju konkurencji co skutkuje większymi upustami i promocjami. Największy wzrost cen w latach 2007-2012 zanotowano w Ameryce Łacińskiej; podobny wzrost zanotowano w Europie Wschodniej – najprawdopodobniej jest to spowodowane wzrostem popytu i relatywnym bogaceniem się społeczeństwa. Ceny wełny zmalały w 2012 r. z największego poziomu z roku poprzedzającego, zmniejszając presję z producentów w osiągnięciu progu rentowności. Zanotowano także w tym samym okresie wzrost kosztów pracy i produkcji, które przeważyły nad zmniejszającymi się cenami materiałów, co spowodowało, że we wszystkich regionach zanotowano w latach 2011-2012, mniejszy lub większy, wzrost cen na produkty przemysłu odzieżowego.

Pozostałe trendy w ogólnoświatowym rynku odzieżowym są następujące:

- Sprzedaż internetowa zyskuje na znaczeniu i rozwija się w najszybszym tempie. W latach 2007 -2012 zanotowano największy przyrost sprzedaży w tym kanale. Coraz bardziej popularne w branży odzieżowej stają się m-commerce (handel przez urządzenia mobilne) oraz s-commerce (handel wspomagany mediami społecznościowymi i poradami znajomych).

- Na skutek coraz większej sprzedaży internetowej specjaliści z branży odzieżowej inwestują coraz więcej w wystrój sklepów, aby poprawić percepcję swoich placówek, gdyż okazuje się, że jest to coraz bardziej istotny czynnik w wyborze miejsca zakupu produktów odzieżowych.

- Pomimo spowolnienia na chińskim rynku odzieżowym Azja Pacyficzna pozostaje największym regionalnym rynkiem branży odzieżowej.

- Znaczenie Europy Zachodniej w ogólnoświatowym rynku odzieżowym będzie maleć w następnych latach na skutek coraz silniejszej pozycji Azji Pacyficznej. Prognozuje się, że region ten będzie odpowiadał za 70% ogólnego wzrostu sprzedaży w latach 2012-2017.

Branża odzieżowa w Polsce

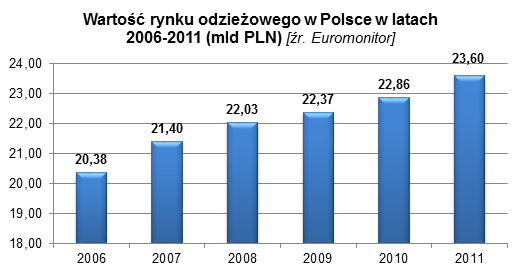

Polski rynek odzieżowy należy do najatrakcyjniejszych i największych w Europie Środkowo-Wschodniej. Najnowsze szacunki jego wartości wskazują, iż jest on wart ok. 23,6 mld PLN, a jego wartość systematycznie rośnie w ostatnich latach, nawet pomimo panującego w Europie spowolnienia gospodarczego i związanej z tym większej skłonności do oszczędności.

Problemy gospodarcze, z jakim mieliśmy do czynienia w 2009 r., negatywnie odbiły się na dynamice wzrostu. Jednak wbrew wcześniejszym przewidywaniom nie doszło do całkowitego zahamowania konsumpcji, co potwierdzają wyniki badania przeprowadzonego na potrzeby raportu PMR pt. „Handel detaliczny odzieżą i obuwiem w Polsce 2010. Analiza rynku i prognozy rozwoju na lata 2010–2012”. Według deklaracji przedstawicieli sieci odzieżowych i obuwniczych, niemal połowa z nich zanotowała w 2010 r. wzrost sprzedaży, a przychody kolejnych 40 proc. pozostały na niezmienionym poziomie. Ponadto, wzrost sprzedaży zanotował kanał hipermarketów oraz sprzedaż internetowa. Segmentem, który w największym stopniu przyczynił się do zahamowania dynamiki wzrostu były pojedyncze sklepy odzieżowe. Jeszcze w 2012 r. firma PMR szacowała wzrost rynku odzieży i obuwia o 2,5 proc. do 27,7 mld PLN w 2012 r., a w 2013 r. prognozuje dalszy wzrost o 3,6 proc. do poziomu 28,7 mld PLN.

W 2011 r. nastąpił wzrost cen bawełny, a także podwyższenie stawki VAT. Podrożenie produktów nie zmniejszyło popytu, jednak skierowało uwagę Polaków na tańsze marki, a także zwiększyło korzystanie z promocji i wyprzedaży. Spadająca siła nabywcza konsumentów, spowodowana m.in. bardzo powolnym wzrostem płac, powoduje, że dystrybutorzy mogą w przyszłości napotkać problemy ze zbytem towarów poza okresami wyprzedaży (zauważalne jest w licznych przypadkach zjawisko utrzymywanie permanentnego stanu promocji na produkty).

Obserwuje się także rosnące zainteresowanie zakupami ubrań w sklepach internetowych, co skłania firmy odzieżowe do uruchomienia takich kanałów dystrybucji. Handel za pośrednictwem Internetu zdobywa coraz więcej zwolenników w naszym kraju, w którym 63 proc. obywateli ma dostęp do sieci. Około 66 proc. z nich korzysta z usług sklepów internetowych, podczas gdy w krajach rozwiniętych wskaźnik ten wynosi ok. 90 proc., co świadczy o dużym potencjale Polski jako nienasyconego rynku. Obecnie udział internetowego kanału dystrybucji odzieży wynosi nieco poniżej 4 proc., lecz charakteryzuje się dużą dynamiką (według specjalistów przekroczy pułap 5 proc. w 2016 r.). Mimo tego, niektóre elementy odzieży, zwłaszcza te wymagające dokładnego dopasowywania np. spodnie czy garnitury, wciąż są rzadko nabywane drogą elektroniczną. Podobny trend charakteryzuje droższe ubrania, np. zimowe kurtki. Popularny staje się natomiast zakup butów uprzednio przymierzanych w normalnym sklepie.

Mimo wszystko najpowszechniejszymi miejscami zakupu pozostają sieci handlowe, w których można znaleźć ubrania na każdą okazję w dobrej jakości i korzystnej cenie. Wchodzące na rynek nowe marki obniżają ceny, by zdobyć jak największy udział w rynku. Polacy nie wykazują silnego przywiązania do konkretnej marki, dlatego taka strategia może odnieść sukces. Średnio wydają na ubrania ok. 600 PLN rocznie.

W 2011 r. odnotowano pierwszy spadek liczby sieciowych sklepów odzieżowych, zwłaszcza mniej znanych marek, ale największe firmy na rynku także likwidowały swoje najmniej rentowne placówki. Z drugiej strony dynamiczny rozwój odnotowano w segmencie dyskontów, których liczba wzrosła o 20 proc., natomiast spadki liczb na podobnym poziomie odnotowały sklepy z odzieżą młodzieżową oraz eleganckimi ubraniami męskimi. Wciąż wielu Polaków (ok. 1/5) preferuje zakup odzieży na bazarze, choć ta tendencja powoli, acz sukcesywnie ulega zmianie.

Badania zachowań konsumentów pokazują, że Polacy są coraz mniej zainteresowani modą i przy wyborze ubrań kierują się raczej funkcjonalnością zakupu – preferują ubrania, które wyglądają dobrze niezależnie od pory roku czy aktualnych trendów w branży. W dobie kryzysu często wybierają odzież znanych marek, które kojarzą z korzystną relacją jakości do ceny, o czym świadczą pozytywne opinie największych firm dotyczące sytuacji na rynku.

Rynek odzieżowy jest bardzo rozdrobniony – osiem największych marek odpowiada za ok. 1/3 sprzedaży. Pozostała część przypada na mniejsze firmy oraz produkty niemarkowe. Wśród wszystkich zakupionych w Polsce ubrań 59 proc. stanowi odzież damska. Największą dynamikę sprzedaży w tej kategorii wykazują tanie spodnie dżinsowe, których w 2011 r. sprzedano o 7,8 proc. więcej niż rok wcześniej. W przypadku ubrań męskich w tej statystyce liderem są koszule – 3,7 proc.

Dużą rolę w sektorze odzieżowym w Polsce odgrywają artykuły pochodzące z zagranicy. Od 2009 r. nasz kraj ma ujemny bilans handlowy w kategorii ubrań oraz akcesoriów odzieżowych.

Można zaobserwować lekki spadek wartości importowanych towarów w szczycie kryzysu w roku 2009, jednak kolejne lata przyniosły poprawę sytuacji. Uwagę zwraca roczna dynamika wzrostu wartości sprowadzanych produktów – w 2011 r. wyniosła ona 19,8 proc. dla odzieży i dodatków, a 22,3 proc. w przypadku obuwia. Największy skok zanotowano w 2010 r. w imporcie obuwia, gdzie nastąpił wzrost aż o 131,4 proc. w stosunku do roku poprzedniego. W 2011 r. import kształtował się na poziomie 5,6 mld USD. Ponad 40-procentowy udział przypadł na towary wyprodukowane w Chinach, w tym dla znanych zachodnioeuropejskich marek.