BRANŻA MEBLARSKA

Nasza Firma zapewni Ci:

- zdefiniowanie grupy producentów, odpowiadających Twoim wymaganiom,

- wybór najlepszych producentów,

- organizację spotkań z potencjalnymi dostawcami,

- obsługę tłumacza i przewodnika,

- usługi tłumaczenia,

- rezerwację biletów lotniczych i kolejowych oraz miejsc hotelowych,

- wynajem samochodów.

Poniżej prezentujemy nasze przykładowe analizy dotyczące branży meblarskiej. Dotyczą one sytuacji rynkowej na świecie oraz w Polsce. Zachęcamy również do zapoznania się z ofertą dostosowaną specjalnie do klientów z branży meblarskiej.

Branża meblarska na świecie

Wielkość rynku meblarskiego szacowana była w 2012 r., poprzez wartość wyprodukowanych mebli, na 52 miliardy dolarów. Światowy eksport mebli w 2012 r. opiewał na 9 miliardów dolarów. Wymiana handlowa produktami meblarskimi (średnie wartości importu i eksportu) rosła nieustannie w latach 2002-2007, by w 2009 r. zanotować znaczący sadek na skutek kryzysu finansowego w 2008 r. Aktualnie notuje się lekką dodatnią stagnację w wymianie handlowej w analizowanej branży.

Według szacunków EFIC (European Furniture Industries Confederation) spodziewana jest stagnacja bądź niewielki powolny wzrost w branży meblarskiej; nie jest przewidywany kolejny znaczący kryzys finansowo-gospodarczy.

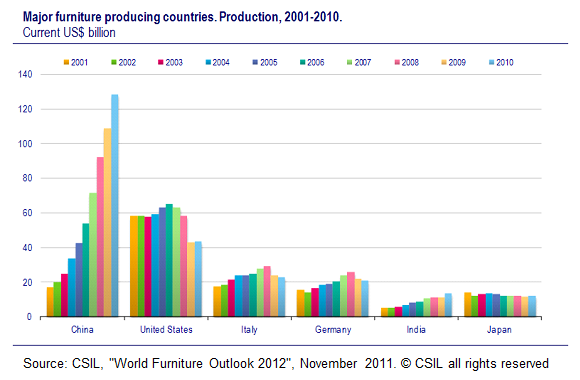

Do największych producentów w branży meblarskiej od lat należą Chiny oraz USA. Kolejne miejsca zajmują Włochy, Niemcy, Indie oraz Japonia.

Od lat głównym eksporterem mebli są Chiny. Głównymi odbiorcami ich wyrobów są kraje europejskie (23%), dalekiego wschodu (8%), Japonia (6%) oraz Australia, Indie, Malezja, Indonezja oraz Singapur, które należą do najszybciej rosnących rynków zbytu chińskich mebli. Pozostałe miejsca wśród największych eksporterów mebli zajmują Włochy, Niemcy oraz Polska.

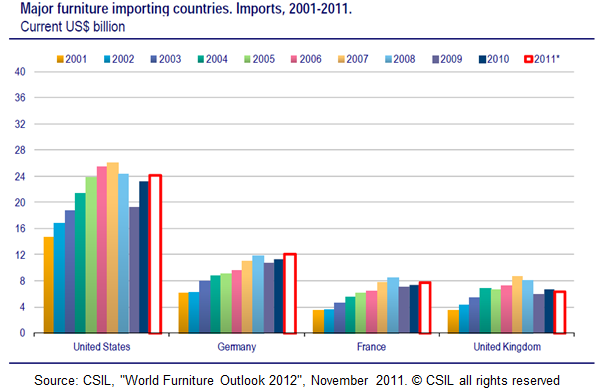

Jeśli chodzi o import mebli, to głównym motorem napędowym wymiany handlowej do 2006 r. był import mebli przez USA (27 miliardów dolarów). Po kryzysie w następnym roku, wartości w ostatnich latach powracają do przeszłych trendów.

Wspomniana recesja spowodowała spadek wartości importu mebli Stanów Zjednoczonych z 26 mld dolarów w 2007 r. do 19 mld w 2009 r. Wzrost importu pojawił się ponownie w 2010 r., osiągając wartość 23 mld dolarów. Wszyscy główni importerzy mebli odczuli dotkliwie skutki kryzysu finansowego w 2008 r. Do 2010 r. żaden z głównych importerów nie powrócił do rekordowych wartości przedkryzysowych – Kanada i Japonia są blisko tego, natomiast w Wielkiej Brytanii notuje się najwolniejszy powrót do przeszłych wartości.

Europejski rynek meblowy odpowiada za 27% produkcji światowej, 28% konsumpcji, 46% importu i 45% eksportu. Europa Zachodnia jest trzecim rynkiem zachodnim, jeśli chodzi o produkcję mebli oraz odpowiada za połowę importu światowego. Główne korzyści europejskiego rynku meblarskiego to przede wszystkim: elastyczna, nastawiona na innowacje produkcja, zaawansowana technologia produkcji, bazowanie na innych bodźcach sprzedaży niż tylko cena (lojalność, pozycjonowanie), rozwinięte usługi przed- i posprzedażowe, rozwinięty kanał dystrybucji oraz zaawansowana produkcja JIT.

Wyzwaniami rynku europejskiego są: presja importowa ze średnio zamożnych krajów, niedoskonała konkurencja ze względu na koszty pracy, wymogi środowiskowe oraz bezpieczeństwa, tendencje protekcjonistyczne, zwiększanie wymogów środowiskowych do prowadzenia działalności, starzenie siły roboczej.

Branża meblarska w Polsce

Branża meblarska należy do najlepiej rozwiniętych sektorów polskiej gospodarki. Obecnie Polska plasuje się w pierwszej dziesiątce największych producentów mebli w skali świata. W 2012 r. w branży meblarskiej działało ok. 100 dużych przedsiębiorstw, ok. 400 średnich, a także ok. 1,7 tys. małych, zatrudniających do 49 osób. Liczbę mikroprzedsiębiorstw szacuje się na ok. 5 tys. Ponadto istniało ponad 20 tys. przedsiębiorstw z różnych branż powiązanych z produkcją mebli (np. elementów stalowych czy szklanych). Łącznie przy produkcji mebli znajduje zatrudnienie 126,7 tys. osób (dane na II kw. 2012 r.). Wkład branży meblarskiej w polski PKB szacowany jest na 2 proc.

Skutki trwającego od 2008 r. kryzysu gospodarczego, który w znaczącym stopniu dotknął również ważnych partnerów handlowych Polski ze strefy euro, jest nadal odczuwany w polskiej branży meblarskiej. Jak podaje firma B+R Studio, monitorująca rynek meblarski w Polsce, w 2012 r. wartość produkcji sprzedanej firm, działających w branży meblarskiej, wyniosła 29,4 mld PLN, co oznaczało spadek w porównaniu do roku poprzedniego o 7,3 proc. Łącznie w 2012 r. wyprodukowano w Polsce 90 mln szt. mebli różnego rodzaju (w tym 7 mln szt. mebli biurowych, wliczając fotele i krzesła obrotowe, czyli o 1,3 mln szt. więcej niż rok wcześniej) oraz ponad 67 tys. ton mebli metalowych (wzrost o 15 tys. ton r/r/).

Według polskiego Ministerstwa Gospodarki, największą wartościowo grupę produktów dostarczanych przez polskie przedsiębiorstwa stanowią meble tapicerowane, w tym fotele i krzesła (ok. 29-procentowy udział w produkcji sprzedanej), meble do jadalni (23 proc.) oraz salonu (16 proc.) sprzedaży. Produkcja elementów meblowych ma 12-procentowy udział, a innych grup mebli (w tym sypialnianych, materace czy mebli kuchennych oraz biurowych) wynosi od 1 do 7 proc.

Jak wskazuje Ogólnopolska Izba Gospodarcza Producentów Mebli (OIGPM), zmniejszenie wpływów ze sprzedaży przy jednoczesnym wzroście wolumenu produkcji może być wynikiem kilku czynników, w tym tańszej produkcji, braku przychodów firm z usług dodatkowych związanych z pracami wykończeniowymi przy obiektach przygotowywanych rok wcześniej na Euro 2012, a także konsolidacji firm i ograniczaniu podwykonawstwa. Według ekspertów OIGPM pogarszająca się sytuacja na rynku krajowym ma w większym stopniu związek z ograniczeniem inwestycji po turnieju Euro 2012, a w mniejszym ze spadkiem zainteresowania ze strony klientów indywidualnych.

Warto jednocześnie wskazać na fakt, iż w 2012 r. wielkość produkcji w trzech z czterech głównych grup mebli analizowanych przez GUS wzrastała w 2012 r. w stosunku do roku poprzedniego (wyjątek stanowiły produkty z grupy „meble do siedzenia przekształcalne w miejsce do spania”). Największy, bo aż 15-procentowy wzrost wielkości produkcji zanotowano w kategorii mebli kuchennych. Jednak już początek 2013 r. przyniósł wyraźne spadki w 3 z 4 kategorii produktów. W styczniu i lutym większą produkcję, choć o zaledwie 0,5 proc., zanotowano w kategorii mebli drewnianych do sypialni.

Na początku 2013 r. producenci mebli gorzej niż jeszcze na początku 2012 r. oceniali klimat koniunktury w branży. Równie pesymistyczne nastroje odnoszą się do wskaźnika portfela zamówień oraz deklaracji związanych ze wzrostem bieżącej produkcji. Rok 2012 pod względem zdolności firm do bieżącego regulowania zobowiązań został przez OIGPM oceniony negatywnie. Negatywne tendencje w tej materii utrzymały się również na początku 2013 r. (w relacji do początku 2012 r. 11 proc. więcej przedsiębiorstw deklarowało problemy z regulowaniem zobowiązań finansowych). Warto jednak zwrócić uwagę na stosunkowo lepsze oczekiwania na przyszłość odnośnie produkcji w I kw. 2013 roku w relacji do ostatniego kwartału 2012 r.

Nastroje konsumentów również nie napawają optymizmem. Klimat koniunktury w handlu w styczniu i lutym 2013 r. w zakresie produktów z kategorii „Artykuły gospodarstwa domowego” (w tym RTV, AGD czy mebli) był oceniany znacznie gorzej niż w analogicznym okresie w 2012 roku. Wpływ na ten stan rzeczy może mieć pogarszająca się sytuacja na polskim rynku pracy i stosunkowo niewielki wzrost wynagrodzeń, co skłania do odkładania w czasie zakupów dóbr trwałego użytku. Oznacza to, iż może w krótkim, a nawet średnim okresie spaść dynamika zakupów polskich konsumentów artykułów do wyposażenia domu. Z danych firmy Euromonitor wynika, iż w latach 2007-2012 wartość wydatków Polaków na produkty z grupy „meble, wyposażenie domu, dywany oraz inne nakrycia podłogi” wzrosła o ponad 21 proc., osiągając pod koniec tego okresu poziom 10,925 mld PLN (w cenach bieżących). Jak szacuje polskie Ministerstwo Gospodarki, wartość sprzedaży samych mebli w Polsce waha się w granicach 7-8 mld PLN. Poza stosunkowo wysokim popytem, wpływ na zwiększenie wartości sprzedaży mógł mieć niemal 25-procentowy wzrost cen produktów ze wskazanej kategorii. Meble produkcji rodzimej odpowiadają za ok. 50 proc. sprzedawanych w Polsce wyrobów, pozostałe zaś są importowane.

Pomimo pogarszających się nastrojów na rynku krajowym, eksport wyrobów meblarskich wciąż rośnie. Około 95 proc. produkcji mebli trafia do zagranicznych odbiorców. Eksport mebli stanowi również ok. 5 proc. całości polskiej sprzedaży zagranicznej. W skali świata Polska jest 4. największym eksporterem mebli. Jak podaje firma B+R Studio, o ile w 2010 r. wyeksportowano z Polski towary o wartości 22,5 mld PLN, a w 2011 r. wyceniane na 26,6 mld PLN (osiągnięto nadwyżkę handlową rzędu 22 mld PLN), o tyle w 2012 r. eksport osiągnął poziom 27,9 mld PLN.

W okresie kryzysu gospodarczego i ograniczania wydatków, polskie meble zdobywają popularność wśród zagranicznych odbiorców przede wszystkim ze względu na niższą cenę i porównywalną jakość w relacji do wytwórców z innych państw europejskich, jak również nowoczesne, atrakcyjne wzornictwo. Branża meblarska, jako jedna z czołowych polskich gałęzi przemysłu, jest wspierana w ekspansji na rynki zagraniczne przez instytucje rządowe, m.in. Ministerstwo Gospodarki. Import mebli do Polski jest stosunkowo niewielki i stanowi zaledwie ok. 15 proc. wartości polskiego eksportu tego rodzaju produktów. Najwięcej wyrobów meblarskich sprowadza się z Niemiec, Chin, Włoch oraz Francji.